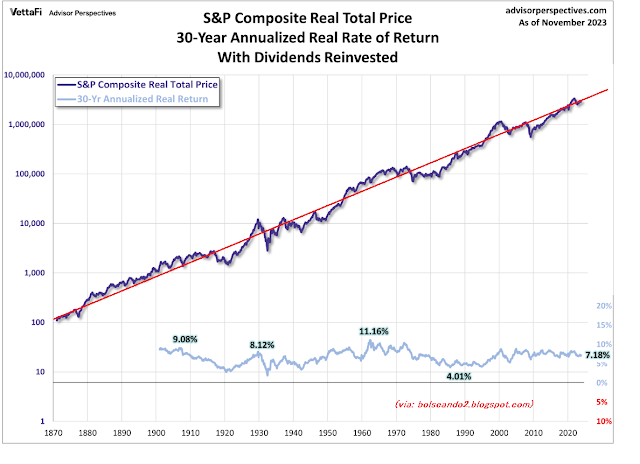

En los últimos 16 años, el valor de la vivienda en España ha disminuido. Actualmente, una vivienda vale menos que en 2007, lo que convierte la compra de una propiedad en aquel entonces en una inversión poco favorable. Si hubiéramos invertido en el IBEX y reinvertido los dividendos obtenidos, habríamos obtenido un rendimiento del 43%. Consideremos ahora el caso de adquirir una vivienda para ofrecerla en alquiler, lo que nos proporcionaría un rendimiento adicional. En este escenario, el rendimiento de la vivienda habría superado al del IBEX con dividendos, alcanzando un rendimiento acumulado del 55% en estos 16 años. Sin embargo, al comparar estos resultados con una inversión sencilla en el mercado bursátil estadounidense, específicamente en el S&P 500 , habríamos obtenido un 428% de rendimiento, es decir, multiplicando el capital por 5,28. Fuente: Periódico Expansión. (Nota: Al verificar los datos del S&P 500, se observa que esta cifra incluye los dividendos y tiene en cu...